REGULADORES APROFUNDAM DEBATE SOBRE QUALIDADE VERSUS QUANTIDADE DAS NOTAS EXPLICATIVAS

As notas explicativas que acompanham os balanços das empresas continuam crescendo em quantidade de informações, sem necessariamente acrescentar qualidade aos mesmos. E a irritação dos agentes do mercado se eleva na mesma proporção.

Dada a importância do tema, cujos debates vêm ganhando força na última década – e não apenas no Brasil –, o Comitê de Pronunciamentos Contábeis (CPC) continua mobilizado para orientar o mercado nacional.

A entidade iniciou um processo de consulta pública sobre a elaboração de notas explicativas em janeiro, com duração prevista de três meses (até 24 de março). O CPC também criou, em 2012, o Grupo de Estudos Notas Explicativas, coordenado por Haroldo Levy.

“Estamos em um período de transição, no qual, por receio de omitir informação e ferir as normas, os contadores colocam o máximo de informações. É hora de nos preocuparmos mais com a qualidade da informação que deve constar nas notas explicativas e nem tanto com o volume”, analisa Levy.

Para ele, o ponto mais importante está baseado na nova cultura contábil implantada pela convergência do Brasil às normas internacionais de contabilidade (as IFRS). “Elas trouxeram mudanças muito importantes na gestão das empresas e também no que se refere ao relato integrado das informações. Áreas que nem se conheciam passaram a trocar informações, melhorando a transparência corporativa. Sem dúvida há relatórios exagerados, mas a transparência aumentou. Precisamos melhorar, agora, a qualidade dos dados nas notas explicativas”, pondera.

Segundo Levy, o ponto-chave das discussões no âmbito do CPC é a relevância das informações. “A boa informação pode mudar a estratégia de uma empresa e, mesmo, de eventuais investidores”, destaca. O coordenador do grupo de estudos do CPC acrescenta que a reprodução de informações muitas vezes desnecessárias estaria trazendo como consequência o aumento do custo dessa divulgação. “Isso também é foco de reclamações dos diversos agentes do mercado, desde os preparadores dos relatórios contábil-financeiros até os analistas, passando pelos conselheiros das companhias”, finaliza.

O tema notas explicativas também foi discutido no X Seminário Internacional CPC, realizado pela Fundação de Apoio ao Comitê de Pronunciamentos Contábeis (FACPC), no final do ano passado, com a presença de Aldo Bertolucci, membro observador do CPC e representante da Confederação Nacional da Indústria (CNI). Para ele, o que o investidor precisa é de “melhores informações” e não “mais informações”.

Bertolucci também avalia que as notas explicativas dobraram de tamanho desde a adoção das IFRS. “Mas isso não significa que os agentes do mercado estejam conseguindo entender melhor as demonstrações”, diz.

TAMANHO PODE ENCARECER A DIVULGAÇÃO

Palavras demais

Essa situação não é exclusividade brasileira. Amaro Gomes, membro do conselho do International Accounting Standards Board (Iasb), o Comitê Internacional de Normas de Contabilidade, explica que é um fenômeno mundial, que vem sendo discutido por grupos de estudo de vários países. “O crescimento no volume de dados das notas explicativas ocorre em todo o mundo, assim como a queda na qualidade das informações”, lamenta Amaro Gomes.

O Iasb também estuda como resolver o problema. Uma sugestão já em debate é aprimorar as notas explicativas e, principalmente, esclarecer a aplicação do princípio de materialidade para, com base nele, publicar apenas informações relevantes.

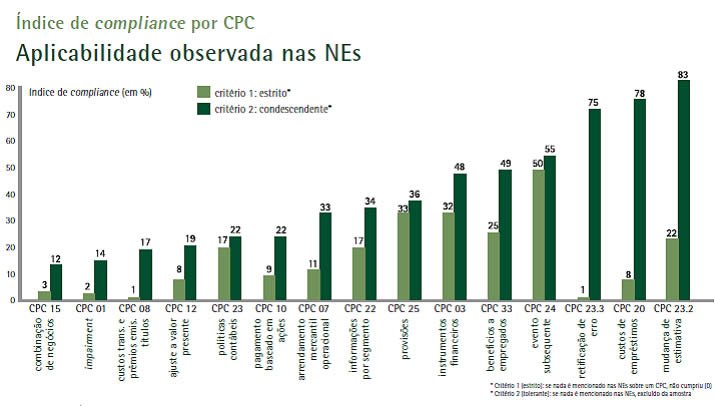

A professora e pesquisadora Edilene Santana, coordenadora do Núcleo de Controladoria do Instituto de Finanças da Fundação Getúlio Vargas (FGV), cita um levantamento realizado pela Securities and Exchange Commission (SEC), abrangendo 183 empresas de diversos países. “O estudo mostrou numerosas deficiências em notas explicativas”, resume Edilene, que, com o apoio do CNPQ e da GV Pesquisa, realizou a pesquisa Notas explicativas extensas no Brasil: revelam ou ocultam?, ao lado das professoras Vera Ponte (UFC), Maísa de Souza Ribeiro (USPRP) e Patrícia Mapurunga (UFC).

O estudo comparou o nível de compliance com o disclosure requerido pelo IFRS e analisou a materialidade. A pesquisa trabalhou com amostras de 366 empresas não financeiras listadas na Bolsa de Valores de São Paulo, tendo analisado 28 normativos, agrupados em 30 temas. As professoras fizeram um checklist das exigências de divulgação de cada CPC, com categorias e subcategorias, totalizando 638 itens de divulgação.

“A pesquisa mostrou que as empresas apresentam apenas 16% das informações que são solicitadas pelas 28 normas CPC. Em um outro critério, mais tolerante, esse percentual sobe para 34%, ou seja, apenas 1/3 do que é necessário”, explica Edilene Santana.

Sobre a extensão nas notas explicativas, a professora Edilene Santana alerta que “mais palavras não transmitem mais informações”. Ela critica o inchaço dos balanços, que não contêm dados relevantes. “A qualidade dessas informações é muito baixa e isso tem relação também com a nossa cultura latina. Como comparação, em países de formação anglo-saxônica os relatórios trazem detalhes mais relevantes, em média”.

Como exemplo de informações irrelevantes, que nunca deveriam constar em balanços, Edilene aponta uma ocorrência que se repete com frequência. O contador descreve uma determinada norma CPC, algo totalmente dispensável em um relatório financeiro.

“Não há necessidade de se copiar, no relatório, o enunciado da norma”, enfatiza a pesquisadora da FGV.

Edilene alerta, ainda, que alguns modelos de auditoria são genéricos. Portanto, cada empresa deve adaptar o conteúdo ao seu perfil de atuação. Aqui, o coordenador do Grupo de Estudos do CPC, Haroldo Levy, complementa dizendo que muitos profissionais se equivocam ao julgar que inserindo maior quantidade de informações estarão sendo mais transparentes.

“Isso gera desinformação e os dados relevantes ficam perdidos no meio de tudo, dificultando a localização do que realmente interessa, em meio a tantas informações”, critica.

EMPRESAS APRESENTAM APENAS 16% DAS INFORMAÇÕES SOLICITADAS PELAS 28 NORMAS CPC

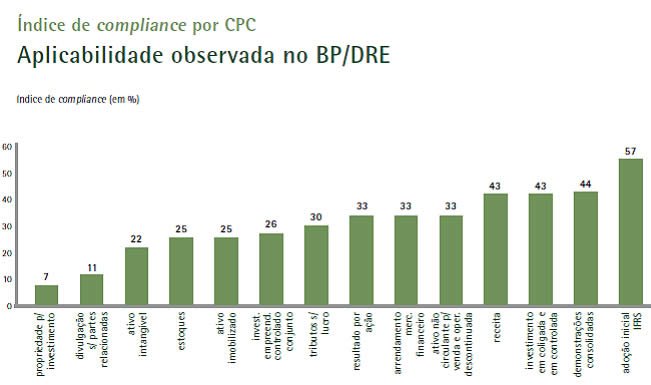

A pesquisa coordenada pela professora Edilene mostra que as empresas brasileiras não têm aplicado adequadamente o conceito de materialidade da informação em suas divulgações ao mercado. “Isso fica claro, por exemplo, ao se verificar que as empresas fornecem, em média, apenas 25% das informações requeridas pelo CPC 27, se considerarmos na amostra todas as empresas que têm qualquer valor no imobilizado. Mas, para empresas que contam com um imobilizado muito pequeno, muitos dos detalhamentos requeridos pelo CPC 27 nas notas explicativas tendem a não ser relevantes por serem pouco significativos. No entanto, ao excluirmos da amostra as empresas em que o imobilizado representa menos de 5% do seu ativo total, verificamos que o índice de divulgação fica praticamente igual, em 28%”, explica.

Segundo ela, o estudo detectou dois problemas principais. O primeiro é que o índice de informações divulgadas é praticamente o mesmo, quer a informação seja altamente significativa ou não. “Isso quer dizer que as empresas não estão aplicando adequadamente o conceito de materialidade da informação”, diz. O outro problema é que, mesmo quando a informação é claramente significativa (o imobilizado representa mais de 20% do ativo, por exemplo), as empresas continuam informando muito pouco, apenas cerca de 28% da informação requerida.

Fonte: Revista Transparência – IBRACON – 09/04/14