O Manifesto Eletrônico de Documentos Fiscais ou MDF-e é o documento emitido e armazenado eletronicamente, de existência apenas digital, para vincular os documentos fiscais transportados na unidade de carga utilizada, cuja validade jurídica é garantida pela assinatura digital do emitente e autorização de uso pelo Ambiente Autorizador.

O MDF-e, modelo 58, substitui o Manifesto de Carga, modelo 25, visando agilizar o registro em lote de documentos fiscais em trânsito e identificar a unidade de carga utilizada e demais características do transporte.

Publicado no Diário Oficial da União de hoje, 26 de junho, o Ajuste SINIEF nº 10 adia para 2014 a obrigatoriedade de emissão do MDF-e pelas empresas que prestam serviço de transporte de cargas em geral e também pelas empresas que transportam bens ou mercadorias em frota própria.

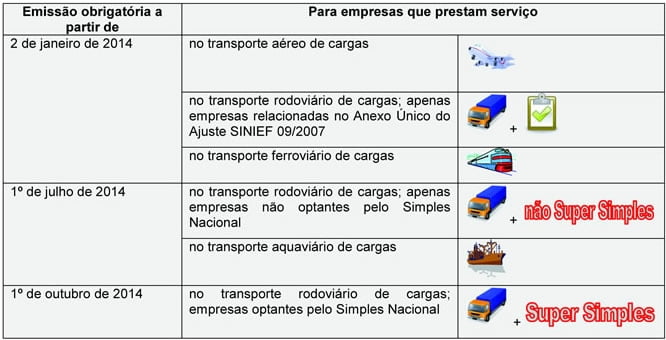

Veja nos quadros abaixo como ficou a obrigatoriedade de emissão do MDF-e a nível nacional.

a) Para empresas que atuam no transporte de carga em geral, emitentes do conhecimento de transporte eletrônico (CT-e), modelo 57, no transporte interestadual de carga fracionada a que corresponda mais de um CT-e, a emissão do MDF-e é obrigatória a partir das seguintes datas:

b) Para empresas que emitem nota fiscal eletrônica (NF-e), modelo 55, no transporte interestadual de bens ou mercadorias acobertadas por mais de uma NF-e, realizado em veículos próprios ou arrendados, ou mediante contratação de transportador autônomo de cargas, a emissão do MDF-e é obrigatória a partir das seguintes datas:

É importante lembrar que a legislação estadual poderá dispor sobre a obrigatoriedade de emissão de MDF-e para os contribuintes emitentes de CT-e ou de NF-e, em cujo território tenha:

- sido iniciada a prestação do serviço de transporte;

- ocorrido a saída da mercadoria, na hipótese de emitente de NF-e.

Por Marli Ruaro – Analista de Sistemas da Sispro

27/06/2013 – Fonte: Sispro Software Empresarial