Publicada legislação e Manual da DCTFWeb

Publicada legislação e Manual da DCTFWeb

Foi publicada a Instrução Normativa RFB nº 1.787, de 7 de fevereiro de 2018, que estabelece as normas disciplinadoras da DCTFWeb ou Declaração de Débitos e Créditos Tributários Federais Previdenciários.

Também foi disponibilizada no site da Receita Federal do Brasil o Manual de Orientação da DCTFWeb.

Datas e Prazos da DCTFWeb

A Instrução Normativa RFB nº 1.787/2018 ratifica as datas de início de obrigatoriedade já divulgadas anteriormente:

| A partir dos fatos geradores de… | Entidades |

| Julho de 2018 | “Grupo 2 – Entidades Empresariais”, do Anexo V da Instrução Normativa RFB nº 1.634, de 6 de maio de 2016, com faturamento no ano-calendário de 2016 acima de R$ 78.000.000,00 (setenta e oito milhões de reais). |

| Janeiro de 2019 | Demais sujeitos passivos, exceto entes públicos. |

| Julho de 2019 | Entes públicos integrantes do “Grupo 1 – Administração Pública”. |

O prazo da DCTFWeb difere de acordo com sua categoria:

- Geral: DCTFWeb apresentada mensalmente.

Deve ser entregue após o encerramento da transmissão do eSocial e EFD-Reinf, até o dia 15 do mês seguinte a ocorrência dos fatos. Caso a data caia em feriado, a entrega deve ser antecipada para o dia útil imediatamente anterior. - 13º Salário: DCTFWeb anual; relativa à gratificação natalina.

Deve ser entregue até o dia 20 de dezembro. Caso a data caia em feriado, a entrega deve ser antecipada para o dia útil imediatamente anterior; - Espetáculo Desportivo: DCTFWeb diária; correspondente a prestação de informações relativas à receita de espetáculos desportivos realizados por associação desportiva que mantém clube de futebol profissional.

A ser entregue até o segundo dia útil após a realização do espetáculo.

As novidades da DCTFWeb

A DCTFWeb vai substituir a Guia de Recolhimento do Fundo de Garantia do Tempo de Serviço e Informações à Previdência Social (GFIP) e altera o processo até então utilizado.

A implementação do eSocial (Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas) e da EFD-Reinf (Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais) possibilitou que a DCTFWeb automaticamente obtivesse as informações prestadas nestas escriturações e eliminasse a necessidade do contribuinte informar novamente os dados na DCTFWeb.

Conforme o Manual de Orientação, “a nova sistemática de integração entre escrituração, declaração e emissão da guia de pagamento representa um marco no relacionamento entre o contribuinte e a Administração Tributária, e tende a se estender a outros tributos federais”.

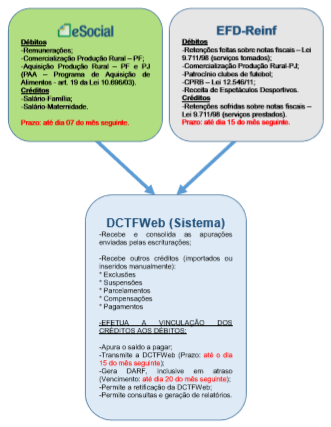

Resumo do processo da DCTFWeb

O Manual também traz um fluxo simplificado da integração eSocial, EFD-Reinf e DCTFWeb:

A DCTFWeb tem acesso disponível no eCac da RFB e é processada por empresa.

Uma vez que a transmissão do eSocial e da EFD-Reinf seja sinalizada como encerrada pelo contribuinte, a DCTFWeb recebe as informações destas duas declarações e gera uma declaração com os débitos e os créditos consolidados, apurando o saldo a pagar.

| Escrituração | ||

| Esocial | Débitos | Remunerações; |

| Comercialização Produção Rural – PF; | ||

| Aquisição Produção Rural – PF e PJ (PAA – Programa de Aquisição de Alimentos – art. 19 da Lei 10.696/03). | ||

| Créditos | Salário-Família | |

| Salário-Maternidade | ||

| EFD-Reinf | Débitos | Retenções feitas sobre notas fiscais – Lei 9.711/98 (serviços tomados) |

| Comercialização Produção Rural-PJ | ||

| Patrocínio clubes de futebol | ||

| CPRB – Lei 12.546/11 | ||

| Receita de Espetáculos Desportivos | ||

| Créditos | Retenções sofridas sobre notas fiscais – Lei 9.711/98 (serviços prestados) |

O contribuinte pode editar a declaração para visualizar os débitos apurados e os créditos vinculados, bem como incluir outros créditos e ajustar as vinculadas das deduções.

O contribuinte não pode alterar os débitos apurados. Para ajustar algum débito é preciso ajustá-lo na escrituração que o originou: eSocial ou EFD-Reinf.

Uma vez completa, a declaração deve ser transmitida e será gerado o Recibo de Entrega da DCTFWeb. Só após transmissão da DCTFWeb é habilitada a emissão da DARF para quitação dos tributos declarados.

Para transmissão da DCTFWeb é necessário o uso de certificado digital para assinar o arquivo. As Microempresas e as Empresas de Pequeno Porte optantes pelo Simples Nacional, que tenham até um empregado no período, podem utilizar código de acesso em vez de certificado digital. A mesma exceção está prevista para os Microempreendedores Individuais (MEI).

Tributos declarados na DCTFWeb

Deverão constar na DCTFWeb as informações relativas às seguintes contribuições previdenciárias:

- Contribuições previdenciárias a cargo das empresas (incidentes sobre a folha de pagamento), dos empregadores domésticos e dos trabalhadores;

- Contribuições previdenciárias instituídas sobre a receita bruta a título de substituição daquelas incidentes sobre a folha de pagamento, tais como a Contribuição Patronal Sobre a Receita Bruta (CPRB) e as contribuições devidas pelo produtor rural pessoa jurídica, pela agroindústria e pela associação desportiva que mantém clube de futebol;

- Contribuições destinadas a outras entidades e fundos (terceiros).

Para fazer download da Instrução Normativa e do Manual, você pode acessar a página da DCTFWeb no site da Receita Federal do Brasil.